Direktorat Jenderal Pajak

Direktorat Jenderal PajakMelalui Undang-Undang Harmonisasi Peraturan Perpajakan, pemerintah memberikan kesempatan kepada Wajib Pajak untuk melaporkan atau mengungkapkan kewajiban perpajakan yang belum dipenuhi secara sukarela melalui Program Pengungkapan Sukarela (PPS). Tambahan harta akan dikenakan Pajak Penghasilan (PPh) bersifat final. Bagaimana cara menghitung PPh Final untuk PPS?

Sebelum mengetahui cara menghitung PPh final PPS, perlu diketahui bahwa PPS sedikit berbeda dengan program Tax Amnesty yang pernah diselenggarakan pemerintah. PPS terdiri dari dua kebijakan, yaitu:

- Pengungkapan harta yang tidak atau belum sepenuhnya dilaporkan oleh peserta program Pengampunan Pajak, yang terdiri dari harta yang diperoleh sejak 1 Januari 1985 - 31 Desember 2015

- Pengungkapan harta yang diperoleh sejak 1 Januari 2016 - 31 Desember 2020 dan belum dilaporkan dalam SPT Tahunan Pajak Penghasilan orang pribadi Tahun Pajak 2020

Tarif PPh Final

Nilai harta bersih yang diungkapkan oleh Wajib Pajak dianggap sebagai tambahan penghasilan. Penghasilan tersebut akan dikenakan pajak penghasilan yang bersifat final. Cara menghitung pajak terutang adalah dengan mengalikan tarif dengan nilai harta bersih yang diungkapkan.

Berikut merupakan tarif yang akan dikenakan sesuai dengan harta yang diungkapkan.

| Kelompok Harta | Kebijakan 1 | Kebijakan 2 |

| Harta di dalam negeri atau di luar negeri yang direpatriasi, dan diinvestasikan di sektor hilirisasi, energi terbarukan, dan atau Surat Berharga Negara | 6% | 12% |

| Harta di dalam negeri atau di luar negeri yang direpatriasi, tetapi tidak diinvestasikan di sektor hilirisasi, energi terbarukan, dan atau Surat Berharga Negara | 8% | 14% |

| Harta luar negeri | 11% | 18% |

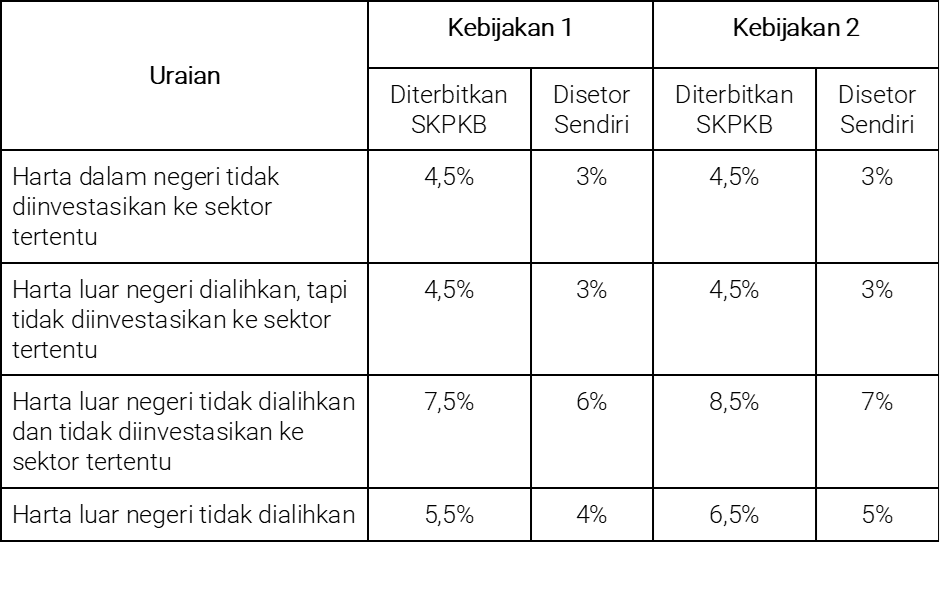

Pengenaan PPh Final Tambahan

Pengungkapan harta dilakukan mulai tanggal 1 Januari 2022 sampai dengan 30 Juni 2022. Repatriasi harta ke Indonesia paling lambat dilakukan pada tanggal 30 September 2022. Jika Wajib Pajak menyatakan akan menginvestasikan hartanya ke sektor tertentu, Wajib Pajak harus menginvestasikan harta tersebut paling lambat pada tanggal 30 September 2023.

Apabila setelah berakhirnya batas waktu tersebut, terdapat harta bersih yang nyata-nyata tidak memenuhi syarat, atas bagian harta tersebut akan dikenakan PPh Final tambahan.

Contoh Kasus

Tuan Surya merupakan Wajib Pajak Orang Pribadi yang sebelumnya telah mengikuti pengampunan pajak. Namun, terdapat bagian harta miliknya yang belum diungkapkan. Pada tanggal 20 Mei 2022, Tuan Surya menyampaikan surat pemberitahuan pengungkapan harta atas harta bersih berupa uang tunai sebesar Rp2.000.000.000,00 yang sebelumnya ia simpan di bank luar negeri. Tuan Surya menyatakan bahwa ia mengalihkan aset tersebut ke Indonesia dan akan menginvestasikan aset tersebut dalam instrumen surat berharga negara (SBN).

Maka, Tuan Surya dapat menggunakan tarif PPh Final sebesar 6% dalam pengungkapan harta bersih tersebut. PPh yang terutang atas pengungkapan harta bersih adalah:

6% X Rp2.000.000.000,00 = Rp120.000.000,00

Pada tanggal 10 Oktober 2023, diketahui bahwa Tuan Surya telah mengalihkan seluruh harta yang diungkapkan ke Indonesia, namun yang diinvestasikan ke surat berharga negara hanya sebanyak Rp1.500.000.000,00. DJP berwenang menerbitkan SKPKB, dan mengenakan PPh Final tambahan dengan penghitungan sebagai berikut:

Bagian harta yang tidak memenuhi syarat = Rp500.000.000

PPh Final Tambahan = 4,5% x Rp500.000.000,00 = Rp22.500.000

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Pengenaan Pajak atas Bunga Deposito

Tax Learning20 Desember 2023